早在2017年,百丽国际就已登陆港交所,但于2017年私有化退市。2022年3月,百丽重新向港交所提交上市申请,但最终以招股书失效告终。2024年3月1日,百丽又一次递表港交所,再度向资本市场发起冲击。

最新招股书显示,以2022年零售额计,百丽以12.3%的市场份额位居中国时尚鞋履市场*,远高于排名第二(占比9.1%)的公司;截至2023年11月30日止9个月,百丽的营收同比增长12.78%至161.12亿元,期内利润同比飙增92.69%至20.58亿元,是当之无愧的“鞋王”。

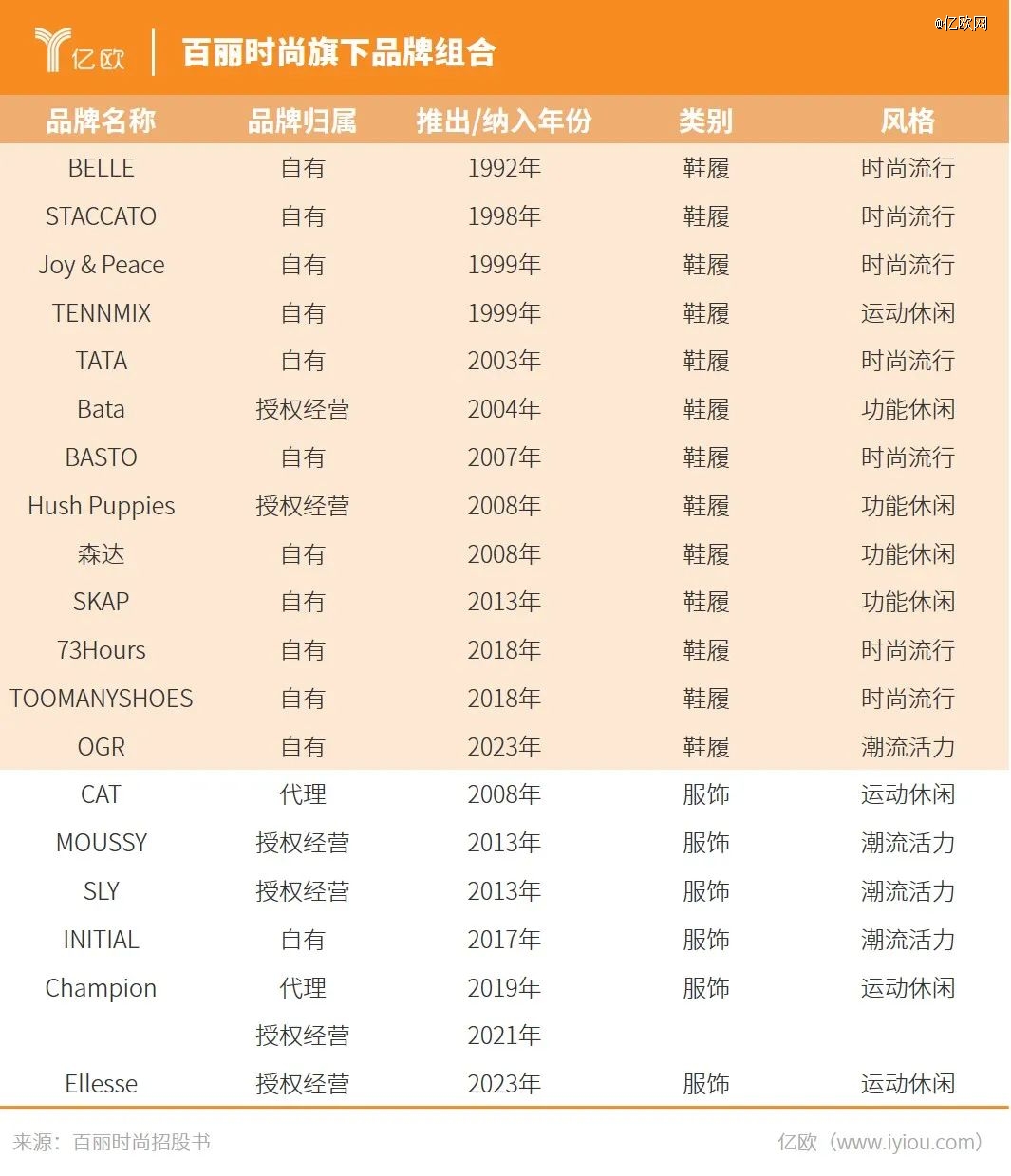

招股书显示,目前百丽旗下共经营19个核心品牌,包括早期自有的BELLE、BASTO、TATA、STACCATO、Joy & Peace等时尚流行女鞋品牌,后来纳入麾下的SKAP、Bata、森达、Hush Puppies等功能休闲女鞋品牌,以及后来扩充的ellesse、Champion、CAT、SLY、MOUSSY、INITIAL等潮流服饰品牌。*时期,百丽旗下门店超过2万家,堪称女鞋界的“安踏”。

上市、高光、退市、分拆、重组,百丽经历了40多年的浮浮沉沉,如今再次叩开港交所大门,如何续写“鞋王”的新篇章?

追溯百丽的发家史,还要从上世纪80年代的香港说起。百丽创始人邓耀出生于1934年,从制鞋学徒一路做起,彼时已拥有自己的鞋厂和鞋店。1981年,邓耀在香港创立了丽华鞋业,主要做鞋类贸易。借着改革开放的春风,邓耀将生意扩展到内地,1987年在深圳租借了蛇口招商局的土地,创立百丽鞋厂;1991年11月,百丽鞋业有限公司在深圳正式成立。

彼时,比邓耀小18岁的盛百椒任职于招商局蛇口工业区轻纺开发公司,负责工业区轻工业招商工作,与邓耀有业务上的往来。二人接触后彼此欣赏,邓耀更是许以高薪苦劝盛百椒辞去公职和自己一起干。于是1991年,盛百椒以总经理头衔加入了刚成立的百丽,从此开启了与“黄金搭档”邓耀并肩作战之路。

1994年,百丽开始在内地开设专卖店,并以特许经营模式发展销售网络。1997年,百丽和16家个体分销商签订*分销协议,当年其在内地专卖店就扩张到600家店,员工人数达到了1.6万人。1998-2003年,百丽的版图进一步扩大,先后创立多个鞋履自有品牌,STACCATO、Joy & Peace、TEENMIX、TATA均在此期间诞生。

2004年底,国内放宽零售业的外商投资限制,百丽开始建立自营零售网络,此后进入业务高速增长期,到2006年已成为中国*的女鞋零售商。同时百丽开始试水多品牌策略,如2004年获得休闲鞋品牌Bata的经营权。很快,百丽成为覆盖时尚潮流趋势研究、商品企划、设计研发、生产制造、商品管理、DTC零售及消费者洞察全价值链的综合鞋业集团。

2007年5月,百丽国际(原上市代码在港交所上市,发售价为每股6.20港元,时年73岁的邓耀收获了一个市值超500亿港元的IPO。

上市之后的百丽胃口大开,一举吞下拥有上百家零售终端的品牌妙丽(Millies)、上海百思图(BASTO)鞋业,将主打功能休闲的Hush Puppies、森达收入囊中,并代理了运动休闲服饰品牌CAT。自此,百丽集时尚流行、运动休闲等多种风格于一身,鞋履服饰双线发展的品牌矩阵初具雏形。

另一方面,百丽的门店数量也迅速扩容。财报显示,百丽旗下自营零售网点数量由2007年的6143家迅速增长到2012年的17712家,相当于每年开店2300多家、每天开店6-7家;截至2014年2月28日,百丽门店数量达到19333家。

据国家统计局中国行业企业信息中心统计,2013年度以销售额计,国内女皮鞋市场排名前10名中,有6个品牌属于百丽集团,分别是BELLE(*),TEENMIX(第二)、TATA(第三),STACCATO(第四),BASTO(第五)和森达(第九)。

随着线下门店遍地开花,百丽的业绩也节节攀升,营收从2006年的62.39亿元增长至2013年的362.49亿元,经营溢利从10.25亿元增加至2013年的56.42亿元,营收翻了近5倍。2013年2月20日发布2012年年报后,百丽国际的市值跃至1500亿港元,达到*。

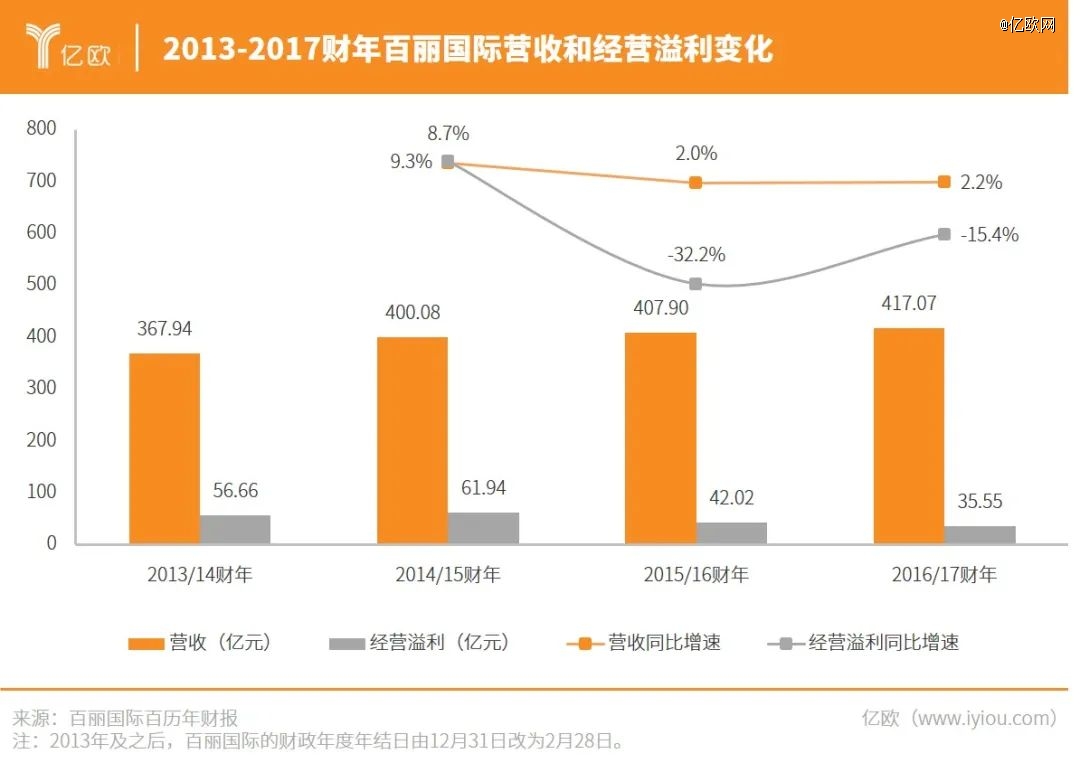

百丽的财务表现从2014年开始出现持续性衰退。财报显示,2015-2017财年(2014年3月1日-2017年2月28日),百丽的营收分别为400.08亿元、407.90亿元、417.07亿元,增速较之前明显放缓;经营溢利分别为61.94亿元、42.02亿元、35.55亿元,呈现逐年下降趋势。

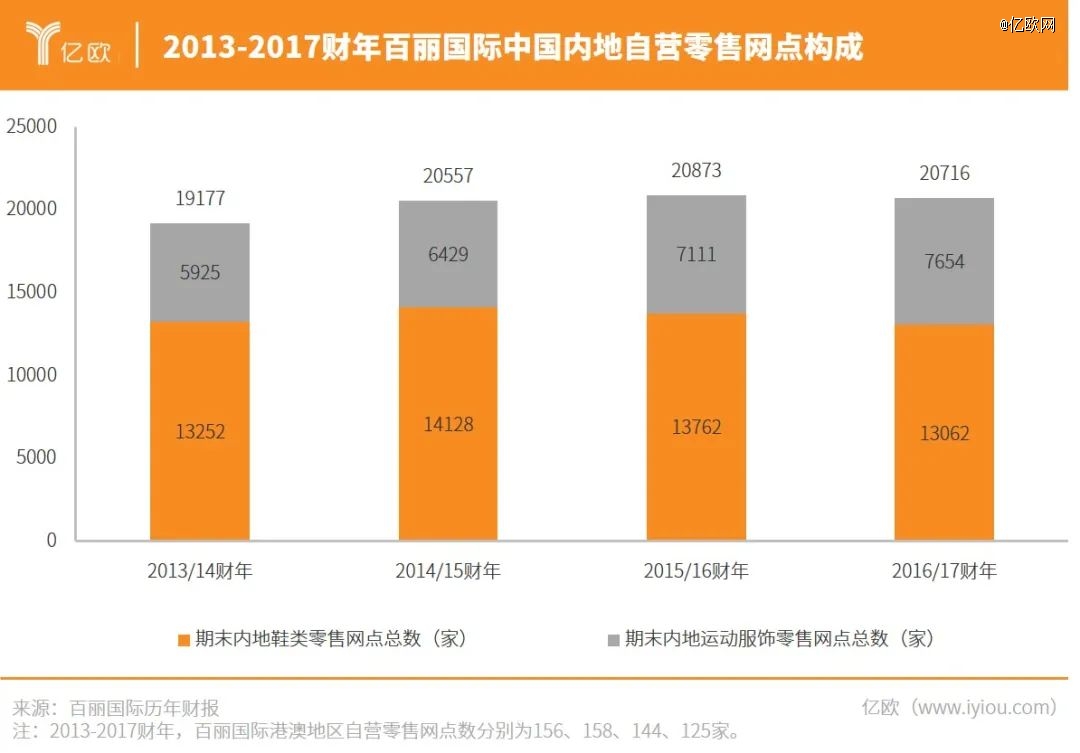

在各大百货卖场里,百丽旗下的门店也开始关店止损。财报显示,截至2017年2月28日,百丽鞋类业务门店数量减少到13062家,相比两年前减少1066家。外界调侃,百丽从原来“两天开一家新店”的盛景,变成了“两天关一家门店”的萧条景象。

百丽的鞋类业务业绩出现下滑,也导致其整体财务表现欠佳。根据财报,2015-2017财年百丽鞋类收入逐年下滑,分别为230.37亿元、210.74亿元、189.60亿元,整体业绩的增长主要靠运动服饰支撑。鞋类业务大幅下滑,可能有三点原因——

百丽主要定位中高端白领人群,价格一般在200-1500元左右,消费能力没那么强的年轻消费者,更倾向于同等质量但更加实惠的品牌。盛百椒也曾在公司2016年度业绩发布会上坦言,消费者的品类需求出现很大改变,开始重视性价比、便利及个性化。

中国奢侈品研究中心的报道曾指出,百丽失去对年轻消费者的吸引力,还体现在产品样式和店面设计两方面。设计上,不能够很好地融合当下的流行时尚,款式设计过于传统而失去了新意;店面上,整体布局装修也较为传统,很难吸引消费者进店选购。

上万家线下门店的运转需要大量的资金,但百丽的单店营收却大不如前。彼时,线下零售业态正在转向集购物、休闲、娱乐、餐饮等各种功能的大型购物中心,而只有购物功能的百货商城客流锐减,但百丽的绝大多数专柜仍旧位于百货商城。

此外,电商业态的日渐成熟,也给线下零售带来冲击。盛百椒曾以壮士断腕的姿态表示要转型,于是百丽在2008年开始涉足电商。2009年,百丽创建了自己的电商平台“淘秀网”,同年在天猫开设首家旗舰店,但主要目的是清理过剩库存;2011年,百丽又成立了鞋类B2C平台“优购网”,将淘秀网的资源全面移植至优购网中,但两个尝试都无疾而终。

上世纪90年代是百丽的“黄金时期”,但随着越来越多的品牌加入角逐,女鞋市场出现产能过剩的现象,通过迅速开店扩大销售网络的粗犷式扩张模式已经难以为继。Euromonitor欧睿数据显示,2011到2014年间,内地女鞋整体供大于求,店面增长52%,但市场仅增了13%;女鞋单价开始下滑,2015年下滑比例达到4.2%。

市场产能过剩供过于求,鞋类企业盈利能力下滑,导致一批店铺面临倒闭。不止百丽,2015年前后,国内多家知名女鞋企业如星期六、千百度、达芙妮、奥康等,均不同程度受到行业内卷和电商崛起的冲击,以线下店为主的女鞋品牌普遍面临关店和业绩下滑。

百丽也感知到了女鞋市场的危机,积极增加除时尚女鞋之外的品类。2013年,百丽开始代理营销日本时尚女装集团“巴洛克”旗下的女装品牌SLY、MOUSSY,并收购高端休闲鞋品牌SKAP,试图寻找“第二增长曲线”。不过从最终结果来看,这些尝试并不算成功。

线下发展遇阻、线上转型失利,百丽的业绩节节败退。财报显示,2016财年(2015年3月1日-2016年2月29日)百丽国际净利润同比大幅下滑38.41%,2017财年(2016年3月1日-2017年2月28日)净利润又同比减少18.09%,较2012年几乎腰斩。

2017年7月,百丽在官网发布公告,正式宣布退市并私有化。高 瓴资本、鼎晖投资及百丽国际控股有限公司的执行董事于武和盛放组成财团,出价531亿港元将百丽私有化,这也是中国*的一起由PE机构发起的私有化事件。

邓耀与盛百椒,在私有化后分别套现110.3亿港元和31.77亿港元离场。高 瓴资本成为百丽的新任大股东,持有其57.6%的股份;鼎晖投资持有11.9%;其余的30.5%由包括于武及盛放在内参与建议的百丽管理层共同持有。

盛百椒主动揽责,称百丽转型没有成功责任全在自己,“在市场出现巨大变化情况下,没有预判和找到转型的路径”。邓耀则表示:“我不在乎是否退出,也无意于钱,我在乎的是公司是否能与更好的合作伙伴一起,带领百丽国际的10多万名员工凤凰涅槃,重获新生。”

高 瓴资本创始人张磊认为,百丽有*的零售网络、优秀的企业文化等“宝藏”,是最有机会实现并创造出新模式的企业,他提出要充分利用技术手段为百丽的一线员工赋能,构建真正以消费者为中心的新零售、新消费企业。“交易的结束只是真正工作的开始。”

私有化完成之后,以盛放和于武为代表的百丽年轻一代中坚力量上位。百丽现任董事长兼CEO盛放,是盛百椒的侄子,早年是百丽的分销商,特许经营体系撤销后加入百丽,2017年7月出任百丽鞋类业务总裁。于武2005年加入百丽,2015年成为百丽国际体育事业部的总裁,后出任滔搏国际董事和CEO。

新一代领导一上任,便主导了一系列收购。2017年,百丽收购了潮流服饰品牌INITIAL;2018年,高端女鞋品牌73Hours加入百丽;2019年,百丽代理运动休闲品牌Champion,并于2021年收购其在中国的经销权;2023年,百丽又把潮流活力鞋品牌OGR和运动休闲品牌ellesse纳入旗下。

潮流活力品牌以及运动休闲品牌,十分契合年轻人审美及消费偏好,很快成为百丽业务新的增长点。以73Hours为例,截至2023年11月30日止9个月,73Hours的收入相较2018年同期复合增长率逾30%,较2022年同期同比增长近60%。

滔搏是百丽旗下运动业务子公司,1999年起开始与国际运动品牌合作,是耐克和阿迪达斯在中国*的零售合作伙伴及客户。2019年10月,滔搏以8.5港元的发行价登陆港股,上市首日最高市值达到574亿港元。

滔搏一直是百丽的“摇钱树”。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载根据滔搏招股书,2017-2019 财年,公司营业收入分别为216.90 亿元、265.50亿元和 325.64 亿元,同时期内经调整年度利润分别为15.38 亿元、18.10 亿元、22.37 亿元。

私有化之前,滔搏的运动鞋服业务就增长良好,但受到女鞋业务拖累整体市值偏低,分拆上市后可获得更高市值。拆分滔搏的运动业务后,百丽在转型上更具针对性,将门店优化、产品迭代、数字化转型等方案都提上了日程。

因而百丽转型的第三步,便是全面拥抱数字化,这也是决定其生死存亡的关键一战。

首先是关闭不赚钱的线下门店,压缩不必要的租金和员工成本。2017年下半年开始,百丽关闭了大量位于百货商场内的门店,同时在购物中心、奥特莱斯等场所不断地开新店。截至2023年11月,百丽在中国仅剩下7444家鞋履门店,比2017年2月的1.3万家减少了近4000家。

线上渠道方面,百丽加大布局,不仅全面入驻各大电商平台,也开始试水新兴的直播带货。招股书数据显示,其线上渠道的收入贡献已由截至2017年2月28日止年度的不足7%,大幅增加至截至2023年11月30日止9个月的约28%。

不只是终端渠道,百丽的数字化转型贯穿了业务全流程,包括商品企划、设计研发、生产制造及零售运营等环节。比如通过在门店使用定制3D脚部扫描仪,百丽得以收集来自数百万匿名或去标识的中国消费者的脚型数据,这使百丽时尚能够设计出美观而且舒适的产品。

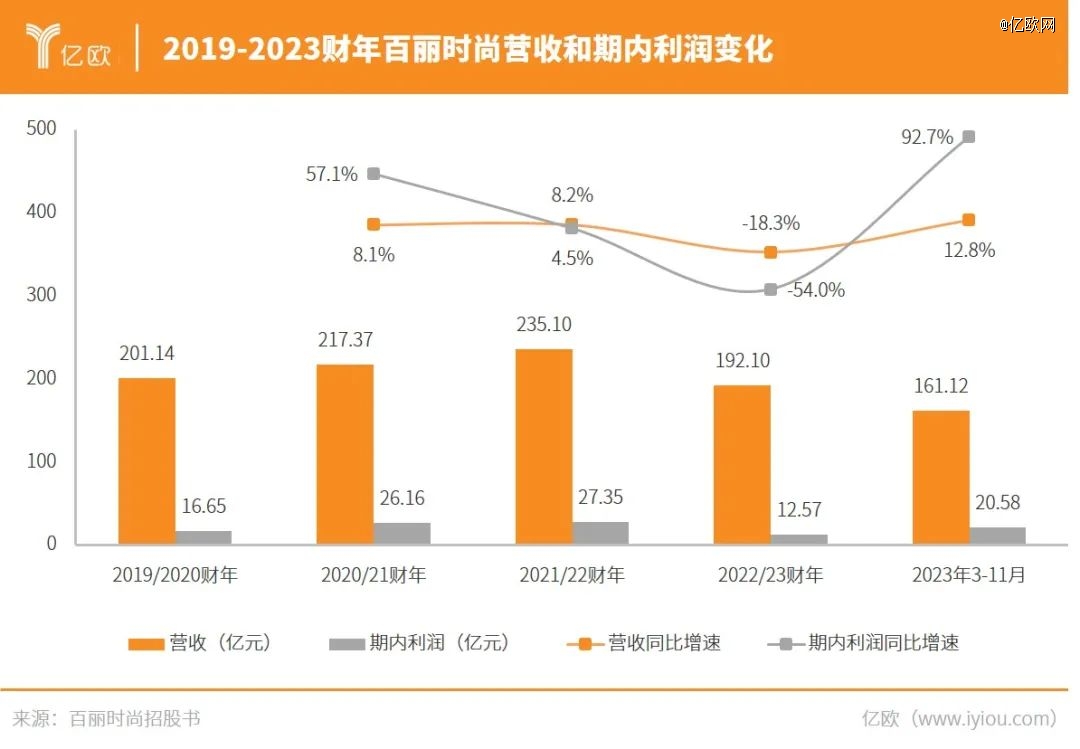

虽然2023财年百丽营收为192.10亿元,同比下滑超18%,净利润更是直接腰斩,只有12.57亿元。但据业内人士分析,2022年受线下门店人流减少等因素影响,时尚鞋服行业承压较大,业内公司表现普遍不佳甚至亏损,百丽的营收、利润出现下滑其实是正常表现。

2023年以来消费回暖,百丽的业绩随之反转。2023年3月1日-11月30日的9个月里,百丽的营收同比增长12.78%至161.12亿元,期内利润同比飙增92.69%至20.58亿元。

值得注意的是,结合滔博2024财年中期业绩公告,2023年3月1日-2023年8月31日,其净利润为13.4亿元,加上百丽9个月的利润20.58亿元,显著超过了百丽国际私有化退市之前24亿元的水平。由此可见,百丽的转型赢得了暂时性成功。

在他看来,鞋是最复杂的消费品类之一,每个人都有一双不同的脚。做鞋的企业从设计,到原材料采购,到生产加工过程,到配送,再到零售,每个环节的复杂程度和对管理能力的要求都是极其高的。“能把鞋做好的零售企业,是真正牛的零售企业。”

根据弗若斯特沙利文的数据,中国时尚潮流市场零售总值预计将于2027年达到1.9万亿元,2022-2027年的复合年增长率为4.0%。鞋服市场不断经历迭代和焕新,依然具备不可小觑的发展潜力。

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。